Продукты какой счет учета

Содержание статьи

На каких счетах отражать поступление товара и материалов в общепите?

Здравствуйте! У нас кафе УСН Д-Р. Подскажите, пожалуйста, на каком счете вести учет поступления штучного товара (вода,пепси перепродаем) и товара, из которого готовим блюда (фрукты, сахар, мука и т.д.). Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд)? Правильно ли я понимаю, что если сырье оприходовать на сч.41, то затраты на его приобретение попадают в расходы в НУ только после реализации покупателю, а если на сч.10, то затраты сразу включаются в расходы до момента передачи в производство? Я новичок в общепите! Очень надеюсь на вашу помощь! | |

ТаЛиНи 9 004 балла, г. Кемерово Добрый день,Юля198614! Учет в общепите ведется с использованием счетов: Цитата (Главная книга: Бухучет в общепите (Актуально на 1 февраля 2017 г.)): Основные синтетические счета, на которых ведется бухгалтерский учет в общепите (Приказ Минфина от 31.10.2000 № 94н): · 20 «Основное производство» — для учета затрат производства; · 41 «Товары» — для учета товаров, приобретенных у сторонних организаций и реализуемых в объекте общепита; · 43 «Готовая продукция» — для учета готовой продукции общепита; · 44 «Расходы на продажу» — для учета затрат, связанных с продажей продукции общепита; · 90 «Продажи» — для учета доходов от продажи продукции общепита. При этом счет 43 может не использоваться, а конечная продукция общепита списывается напрямую с кредита счета 20. Цитата (Юля198614):на 10 (сырье для изготовления блюд) При принятии к учету продуктов организация вправе выбрать и закрепить в учетной политике используемый счет: 10 «Материалы» или 41 «Товары». Цитата (Бухгалтерский учет в общепите:1 С ):Большинство организаций общепита учитывают и перепродаваемые товары, и продукты, необходимые для приготовления блюд на счете 41. Этот выбор обоснован целью упростить ведение бухгалтерского учета, поскольку в настоящее время нет ни одного НПА, четко регламентирующего требования отражать продукты (как сырье для приготовления) на 10 или 41 счете. На 10 счете учитывают инвентарь и хозяйственные принадлежности. Предлагаю во вложенном файле посмотреть статью М.О. Денисовой, «Предприятия общественного питания: бухгалтерский учет и налогообложение» И обсуждение в теме: https://www.buhonline.ru/forum/index?g=posts&t=90435 | |

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП | |

ТаЛиНи, спасибо большое! Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? | |

ТаЛиНи 9 004 балла, г. Кемерово Цитата (Юля198614):Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? Нет. С 10 (41) счета, вы списываете в расходы по факту расхода. Когда вы приобрели сырье то это: 10 (41) / 60 В расходы включаете по акту, фактически израсходованное сырьё проводкой: 20 / 10 (41) | |

Здравствуйте! На УСН(д-р) Ваше сырье для приготовления блюд учитываемые на 10 счете сразу попадут в расходы для налогообложения по мере оплаты поставщикам в полной сумме. А вот в БУ по мере списания сырья в производство блюд. Если использовать 41 счет для учета сырья, то затраты на приобретение будут учтены по мере реализации блюд. Чтобы минимизировать налоговую нагрузку, то остановитесь на использовании 41 счета для учета товаров для перепродажи. А при изготовлении блюд используйте 10,20, 43 счета. Т.е с точки зрения автоматизации учета у Вас будет производство блюд с использованием 43 счета-готовая продукция. Только 41 счет использовали ранее в общепите до автоматизации ведения учета,когда вели вручную. | |

Сдайте электронную отчетность во все контролирующие органы через интернет | |

Добрый вечер. Цитата (Юля198614):Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд) Немного дополню: Материалы предназначенный для производства продукции необходимо отражать на счете 10 «Материалы»(абз 1 п.2 ПБУ 5/01 Приказ Минфина РФ от 9 июня 2001 г. N 44н). Материалы предназначенный для продажи необходимо отражать на счете 41 «Товары» (абз 2 п.2 ПБУ 5/01 Приказ Минфина РФ от 9 июня 2001 г. N 44н). В момент отражения в учете сложно разделить некоторые товары для продажи и материалы для изготовления продукции? Например чай вы приобретаете для продажи (упаковкой) и для изготовления напитка в кафе, ПБУ 5/01 не запрещает проводить комплектацию номенклатуры. Считаю возможным по таким позициям отражать: поступление материалов ( Д10.01 К60), фактическая продажа (Д90.02К41), комплектация номенклатуры (Д41К10). | |

Александр Байсаров, спасибо большое за помощь! | |

ViktoryBuh, спасибо большое! | |

Рассчитывайте ЕНВД в веб-сервисе, где актуальные коэффициенты-дефляторы подставляются автоматически | |

Источник

Бухучет в общепите

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита — это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля — продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги — например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 — КТ 60 (71) — если продукт будет использован на кухне

ДТ 41 — КТ 60 (71) — если он будет перепродан в неизменном виде

ДТ 19 — КТ 60 — если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например — было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере — яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

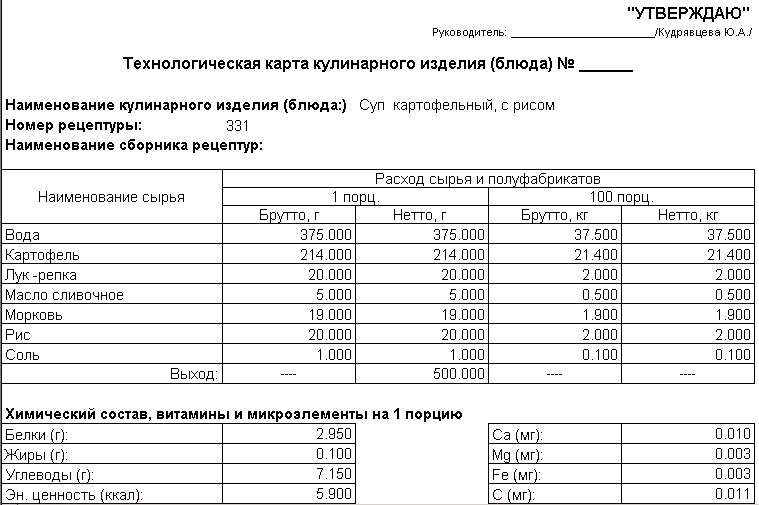

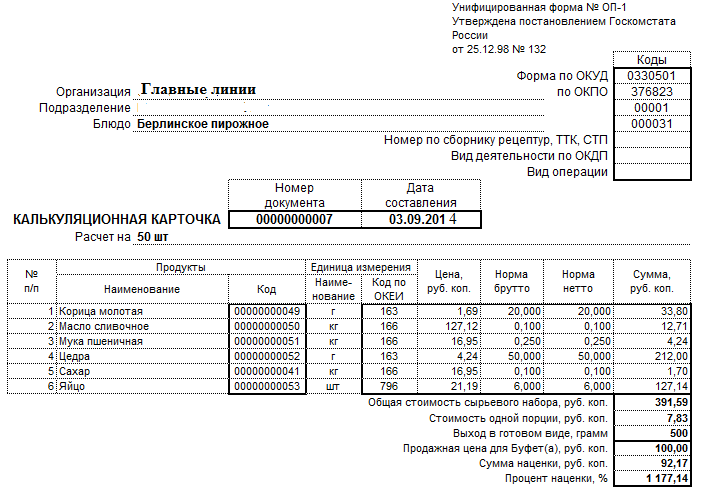

Основные документы, которые используются при расчете себестоимости блюд — технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта — это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 — КТ 60 (71) — закупка «исходных» продуктов

ДТ 21 — КТ 10 — передача продуктов в переработку

ДТ 20 — КТ 10 (21) — продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 — КТ 20 — списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например — при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 — КТ 90.1 — наличная выручка

ДТ 57 — КТ 90.1 + ДТ 51 — КТ 57 — получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 — КТ 62 — выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) — КТ 70 (69,10,02,60…)

ДТ 20 — КТ 25 — списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 — КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 — КТ 70 (69,10,02,60…)

ДТ 90.2 — КТ 44

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 — КТ 10 (41) — выявлен ущерб

ДТ 73 — КТ 94 + ДТ 50 — КТ 73 — расходы отнесены на виновное лицо

ДТ 91 — КТ 94 — расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Вывод

Основа бухучета в общественном питании — расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Доверьте бухгалтерию команде экспертов

Источник

41 счет бухгалтерского учета

Зачем нужен счет 41

Счет 41 «Товары» используют для учета движения товаров для перепродажи. По 41 счету фиксируют их стоимость и движение: покупку, продажу или списание. Также на этом счете учитывают покупную тару.

Счет 41 — активный. По дебету идет увеличение стоимости товаров, например, при покупке на склад новой партии. А по кредиту — уменьшение, например, при продаже покупателю. Дебетовый остаток по счету 41 заносится в бухбаланс в строку «Запасы».

Порядок учета товаров, как и прочих товарно-материальных ценностей, регламентируется ПБУ 5/01.

Что такое товары

Товар — это любое имущество, приобретенное для дальнейшей перепродажи. В магазине — это все продукты на полках от сахара до йогурта. А в автоцентре товар — это любая машина, которую может продать компания.

В отличие от готовой продукции компания товары не создает. Она приобретает их у стороннего производителя, делает наценку и перепродает.

Кто использует счет 41

В основном счет используют торговые компании и компании в сфере общепита. Производственные компании по большей части занимаются продажей готовой продукции, то есть тем, что произвели сами. Для этого в их плане счетов есть счет 43 «Готовая продукция». Счет 41 они используют, если купили что-то для перепродажи, например, сырье или материалы.

Товары, принятые на хранение или предназначенные для перепродажи по комиссионному договору на 41 счете не учитываются. Для этого вводят забалансовые счета 002 и 004 соответственно.

По какой стоимости ведут учет товаров на счете 41

Учет товаров ведут по фактической себестоимости. При этом кроме стоимости самих товаров туда включают:

- расходы на доставку;

- плату за консультационные услуги, связанные с покупкой товара;

- расходы на погрузку и разгрузку на складе;

- таможенные пошлины;

- вознаграждение посредникам.

По какой стоимости списывают товары с 41 счета

Списание товара со счета 41 происходит при их порче, потере или при продаже. Всего есть три разрешенных варианта, для списания товаров.

1. По средней себестоимости — когда покупаем товары по разным ценам, а при списании считаем среднее — стоимость всех товаров делим на их количество.

Например, первую партию сахара в 10 кг купили за 700 руб, а вторую партию в 10 кг — за 800 руб. Считаем среднюю стоимость:

(700 + 800) / (10+10) = 750 руб. — по такой стоимости списывает товар при продаже.

2. По себестоимости каждой единицы — каждая партия списывается по фактической стоимости.

3. По методу ФИФО — первым списывается товар, который был куплен раньше. Например, сахар закупали тремя партиями:

- 1-я партия — 10 кг по цене 70 руб/кг;

- 2-я партия — 10 кг по цене 80 руб/кг;

- 3-я партия — 10 кг по цене 90 руб/кг.

Компания продала 23 кг сахара. Значит стоимость списываемого товара составит:

10 * 70 + 10 * 80 + 3 * 90 = 1770 руб. — сумма для списания со счета 41

Какие субсчета открывают к счету 41

Для детализации к счету 41 можно открывать субсчета. Мы собрали их в таблицу.

| Субсчет | Характеристика |

| 41.1 «Товары на складах» | Здесь ведут учет всех товаров, находящихся на складах и оптовых базах. Общепит использует этот счет для учета товаров в кладовых. |

| 41.2 «Товары в розничной торговле» | Для учета товаров в точках розничной торговли и в буфетах. |

| 41.3 «Тара под товаром и порожняя» | Отдельный субсчет для учета тары под товары. |

| 41.4 «Покупные изделия» | Специальный субсчет для промышленных компаний, ведущих торговую деятельность. |

Как ведут аналитический учет на счете 41

Аналитику по 41 счету ведут отдельно по каждому наименованию. Однако вести учет товаров можно также по:

- номенклатурным группам;

- месту хранения товаров;

- ответственным лицам;

- сортам, партиям.

С какими счетами корреспондирует 41 счет

Количество операций с товарами велико, поэтому счет 41 корреспондирует со многими счетами бухучета. Для удобства мы собрали их в таблице.

| Счет 41 по дебету корреспондирует с | Счет 41 по кредиту корреспондирует с |

| 15 41 42 60 66 67 68 71 73 75 76 79 80 86 91 | 10 20 41 44 45 76 79 80 90 94 97 99 |

Основные проводки по счету 41

Основные бухгалтерские проводки, где используют счет 41, мы собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 41 | 60 | Покупка товаров у поставщика |

| 62 | 90.1 | Продажа товаров |

| 90.2 | 41 | Себестоимость проданных товаров списана в расходы |

| 90 | 62 | Получен возврат от покупателя |

| 60 | 41 | Товары возвращены поставщику |

| 41 | 91.1 | При инвентаризации обнаружены неучтенные излишки |

| 94 | 41 | Списана недостача, обнаруженная в ходе инвентаризации |

| 41 | 94 | Списана сумма потерь в пределах убыли, предусмотренной договором поставки |

| 41 | 42 | Отражена торговая наценка |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет товаров по номенклатурным группам, партиям, ответственным лицам, складам и так далее. В сервисе есть зарплатный блок, отправка отчетности онлайн и другие инструменты для бухгалтера. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник

Кормим и считаем продукты в «1С»

Для ведения учета питания организованных коллективов в программе «1С:Бухгалтерия государственного учреждения 8» используется подсистема «Учет питания». Она позволяет автоматизировать расчет количества и состава списываемых продуктов для организации питания довольствующихся, вычислять стоимость питания каждой категории, а также отражать списание продуктов питания в бухгалтерском учете.

Краткое содержание статьи:

- Какие справочники нужно заполнить в «1С» для учета питания.

- Учет продуктов питания в «1С» поэтапно: планирование, контроль, списание, отчетность.

Заполнение справочников

Начало учета питания следует начать с заполнения необходимых справочников.

Для начала обратимся к справочнику «Номенклатура». Для полного удобства рекомендуется создать отдельную папку для «Продуктов питания». Тогда для всех новых элементов этой группы тип номенклатуры будет присваиваться автоматически. По мере поступления продуктов в учреждение можно заносить новые элементы номенклатуры в справочник. Также в этот справочник необходимо внести еще одну новую папку, присвоив ей тип номенклатуры «Готовое блюдо». Для каждого блюда необходимо указать наименование, тип номенклатуры «Готовое блюдо» и единицу измерения (складскую). После записи данного элемента становится доступной закладка «Спецификация». В данном случае под спецификацией понимается состав продуктов питания, которые используются для приготовления данного блюда, с указанием количества расхода. Для каждой номенклатуры можно вводить несколько спецификаций. Спецификация представляет собой «рецепт» блюда. При заполнении спецификации необходимо указать наименование, номенклатуру (готовое блюдо, для которого вводится данная спецификация), количество/выход (в данном параметре указывается вес блюда, для которого указывается спецификация). Значение данного реквизита указывается в единицах измерения, заданных в карточке «Готовое блюдо». На закладке «Состав» указываются продукты, из которых готовится блюдо, причем в количестве, необходимом для приготовления одной порции блюда. Обратите внимание, что спецификация готового блюда не всегда точно соответствует составу блюда, и при вводе в программу имеет следующие особенности:

- расход продуктов в спецификации следует указывать в тех единицах измерения, в которых ведется учет продуктов питания;

- если для приготовления готового блюда согласно составу требуется использовать продукты-полуфабрикаты, то в спецификации блюда необходимо точно описывать все продукты и количество их расхода для изготовления данного блюда;

- расход продуктов следует указывать с учетом отходов.

Следующий справочник — «Приемы пищи». В него необходимо внести требуемые варианты приемов пищи (например, завтрак, обед, ужин).

Справочник «Варианты меню» предназначен для ведения списка различных дневных меню, используемых в учреждении. Эти варианты могут использоваться для различных столов, категорий или групп. Классификация выбирается произвольно.

В справочнике «Категории довольствующихся» указываются категории, которые находятся на довольствии учреждения. Для каждой категории необходимо указать вариант меню. Если категория относится к персоналу, то можно поставить галочку «Категория довольствующихся относится к персоналу». «Источники средств» — это сочетание ИФО и КФО. Следует указать, за счет каких средств будет обеспечиваться питание довольствующихся. Иными словами, продукты, купленные за счет каких средств, будут использоваться для обеспечения питанием данной категории довольствующихся. Также для одной категории могут быть внесены несколько источников средств. Это будет означать, что на обеспечение питанием данной категории довольствующихся могут быть затрачены средства из любых перечисленных источников. В табличной части «Изменение стоимости питания» может быть указана плановая стоимость питания. Данный показатель будет использоваться только в отчетах и никак не повлияет на ведение учета.

На этом этапе заполнения справочников заканчивается и можно приступить непосредственно к учету продуктов питания.

Учет продуктов питания

Данный процесс можно условно разделить на следующие этапы:

- Планирование. Выявляются потребности учреждения в продуктах питания для непрерывного процесса обеспечения питанием категорий довольствующихся. В качестве механизмов планирования выступают документы «Заявка на питание».

- Контроль. Происходит мониторинг необходимого количества продуктов на складе перед выдачей на изготовление блюд (документ «Планирование меню-требование», вводится на основании «Заявка на питание»).

- Списание. Выдача товара со склада с последующим списанием продуктов для приготовления блюд (документ «Меню-требование», вводится на основании документа «Планирование меню-требования»).

- Отчетность. Формирование регламентированных регистров и аналитических отчетов по учету продуктов питания.

Рассмотрим эти этапы более подробно.

Документ «Заявка на питание» предназначен для ввода данных, на основании которых программа сможет рассчитать потребность в продуктах для организации питания в учреждении на срок более одного дня. Этим документом регистрируются категории довольствующихся и их количество по учреждению. По кнопке «Расчет остатков по дату» можно получить отчет о недостающих продуктах питания и их количестве на дату документа.

Документ «Планирование меню-требования» позволяет рассчитать потребность в продуктах для организации питания в учреждении на конкретный день и составить калькуляцию стоимости питания. Документ заполняется в следующем порядке. В поле «Дата» вводится дата, на которую производится планирование меню-требование. Если на дату документа есть документ «Заявка на питание», то его можно указать в поле «Основание», тогда табличная часть документа «Планирование меню-требования» заполнится автоматически. В реквизитах «Неделя» и «День недели» указывается период цикла, на который производится планирование. В реквизите «МОЛ/Подразделение» следует указать материально ответственное лицо, с которого в последующем будут списываться продукты питания. Все данные, заполненные автоматически, можно откорректировать вручную. После проведения документа проводки не формируются, но данный документ служит основанием введения документа для списания продуктов питания. На основании данного документа можно ввести документ «Меню-требование», который формирует проводки по списанию продуктов питания, также этим документом можно оформить возврат неиспользованных продуктов.

При заполнении документа на основании «Планирование меню-требования» программа пытается автоматически распределить продукты питания, подлежащие списанию, по счетам учета с учетом наличия остатков на счетах. Также при распределении по счетам во внимание принимаются источники средств (КФО+ИФО), в рамках которых можно списать продукты для каждой категории довольствующихся.

После автоматического заполнения документа для тех продуктов, которые удалось распределить по счетам, будут заполнены все колонки табличной части, и строки будут прописаны черным шрифтом. Для тех продуктов, которые не удалось распределить (из-за отсутствия остатков на счетах учета), колонки будут пусты, счета учета будут не определены, и строки будут прописаны красным. Во всех таких строках необходимо заполнить недостающие данные. В программе есть возможность списать один и тот же продукт с разных счетов. Для этого можно воспользоваться путем копирования соответствующей строки, а затем указать в строках необходимое количество и счет списания. Кнопка «Перезаполнить» в документе используется для перезаполнения табличной части документа на основании вновь введенного документа-основания. При этом расчет остатков продуктов будет выполнен на дату документа (с учетом времени) (Рис. 4). Флажок «Возврат продуктов» предназначен для оформления возврата неиспользованных продуктов. При включении этого флажка в табличной части становится активным реквизит «Сумма». Этот реквизит обязателен для заполнения. Именно на эту сумму и произойдет возврат продукта. Обратите внимание, что при возврате продуктов в табличной части в «Продукты к списанию» в реквизитах «Сумма» и «Количество» указываются отрицательные показатели.

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование регламентированных регистров по учету продуктов питания:

- накопительная ведомость по приходу продуктов питания;

- накопительная ведомость по расходу продуктов питания. Аналитическую информацию по движению продуктов питания можно получить в отчетах:

- отчет о стоимости питания;

- отчет «Расход продуктов по категориям довольствующихся».

Источник