На каком счете продукты приход

Содержание статьи

На каких счетах отражать поступление товара и материалов в общепите?

Здравствуйте! У нас кафе УСН Д-Р. Подскажите, пожалуйста, на каком счете вести учет поступления штучного товара (вода,пепси перепродаем) и товара, из которого готовим блюда (фрукты, сахар, мука и т.д.). Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд)? Правильно ли я понимаю, что если сырье оприходовать на сч.41, то затраты на его приобретение попадают в расходы в НУ только после реализации покупателю, а если на сч.10, то затраты сразу включаются в расходы до момента передачи в производство? Я новичок в общепите! Очень надеюсь на вашу помощь! | |

ТаЛиНи 9 004 балла, г. Кемерово Добрый день,Юля198614! Учет в общепите ведется с использованием счетов: Цитата (Главная книга: Бухучет в общепите (Актуально на 1 февраля 2017 г.)): Основные синтетические счета, на которых ведется бухгалтерский учет в общепите (Приказ Минфина от 31.10.2000 № 94н): · 20 «Основное производство» — для учета затрат производства; · 41 «Товары» — для учета товаров, приобретенных у сторонних организаций и реализуемых в объекте общепита; · 43 «Готовая продукция» — для учета готовой продукции общепита; · 44 «Расходы на продажу» — для учета затрат, связанных с продажей продукции общепита; · 90 «Продажи» — для учета доходов от продажи продукции общепита. При этом счет 43 может не использоваться, а конечная продукция общепита списывается напрямую с кредита счета 20. Цитата (Юля198614):на 10 (сырье для изготовления блюд) При принятии к учету продуктов организация вправе выбрать и закрепить в учетной политике используемый счет: 10 «Материалы» или 41 «Товары». Цитата (Бухгалтерский учет в общепите:1 С ):Большинство организаций общепита учитывают и перепродаваемые товары, и продукты, необходимые для приготовления блюд на счете 41. Этот выбор обоснован целью упростить ведение бухгалтерского учета, поскольку в настоящее время нет ни одного НПА, четко регламентирующего требования отражать продукты (как сырье для приготовления) на 10 или 41 счете. На 10 счете учитывают инвентарь и хозяйственные принадлежности. Предлагаю во вложенном файле посмотреть статью М.О. Денисовой, «Предприятия общественного питания: бухгалтерский учет и налогообложение» И обсуждение в теме: https://www.buhonline.ru/forum/index?g=posts&t=90435 | |

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП | |

ТаЛиНи, спасибо большое! Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? | |

ТаЛиНи 9 004 балла, г. Кемерово Цитата (Юля198614):Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? Нет. С 10 (41) счета, вы списываете в расходы по факту расхода. Когда вы приобрели сырье то это: 10 (41) / 60 В расходы включаете по акту, фактически израсходованное сырьё проводкой: 20 / 10 (41) | |

Здравствуйте! На УСН(д-р) Ваше сырье для приготовления блюд учитываемые на 10 счете сразу попадут в расходы для налогообложения по мере оплаты поставщикам в полной сумме. А вот в БУ по мере списания сырья в производство блюд. Если использовать 41 счет для учета сырья, то затраты на приобретение будут учтены по мере реализации блюд. Чтобы минимизировать налоговую нагрузку, то остановитесь на использовании 41 счета для учета товаров для перепродажи. А при изготовлении блюд используйте 10,20, 43 счета. Т.е с точки зрения автоматизации учета у Вас будет производство блюд с использованием 43 счета-готовая продукция. Только 41 счет использовали ранее в общепите до автоматизации ведения учета,когда вели вручную. | |

Сдайте электронную отчетность во все контролирующие органы через интернет | |

Добрый вечер. Цитата (Юля198614):Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд) Немного дополню: Материалы предназначенный для производства продукции необходимо отражать на счете 10 «Материалы»(абз 1 п.2 ПБУ 5/01 Приказ Минфина РФ от 9 июня 2001 г. N 44н). Материалы предназначенный для продажи необходимо отражать на счете 41 «Товары» (абз 2 п.2 ПБУ 5/01 Приказ Минфина РФ от 9 июня 2001 г. N 44н). В момент отражения в учете сложно разделить некоторые товары для продажи и материалы для изготовления продукции? Например чай вы приобретаете для продажи (упаковкой) и для изготовления напитка в кафе, ПБУ 5/01 не запрещает проводить комплектацию номенклатуры. Считаю возможным по таким позициям отражать: поступление материалов ( Д10.01 К60), фактическая продажа (Д90.02К41), комплектация номенклатуры (Д41К10). | |

Александр Байсаров, спасибо большое за помощь! | |

ViktoryBuh, спасибо большое! | |

Заполнить, проверить и сдать декларацию по ЕСХН через интернет | |

Источник

Счет 41 «Товары» в бухгалтерском учете

41 счет бухгалтерского учета — это товары, приобретенные для продажи. Счет используется в торговле, сфере общественного питания и в некоторых случаях — в производстве. В статье рассматриваются особенности ведения синтетического и аналитического учета по этому счету в торговле.

Оптовая и розничная продажа товаров

Материальные ценности, приобретаемые для продажи, являются товарами. К примеру, лампочки, приобретенные для своих нужд, являются материалами. Если они предназначены для продажи, то это товары. В соответствии с разд. 4 Инструкции по применению плана счетов от 31.10.2000 № 94 счет 41 бухгалтерского учета — это товары, принадлежащие организации на праве собственности.

На счете 41 собирается фактическая себестоимость товаров, в которую включаются:

- цена покупки;

- таможенные пошлины;

- транспортные затраты;

- оплата посредникам;

- другие расходы, связанные с их покупкой.

Организации, применяющие УСН, включают НДС в себестоимость.

В розничной торговле товары могут учитываться по покупной стоимости или продажным ценам. Во втором случае необходимо использовать счет 42 «Торговая наценка». Способ ведения учета на счете нужно отразить в учетной политике.

Пример

ООО «Свет» (применяет ОСН) по договору поставки с ООО «Фараон» приобретен и оприходован на склад товар на сумму 68 300,00 руб., в т. ч. НДС 10 418,64 руб. Транспортная компания доставила товар до склада ООО «Свет» на сумму 6 830,00 руб., в т. ч. НДС 1 041,87 руб. Товарные запасы проданы по цене 95 620,00 руб., в т. ч. НДС 14 586,11 руб. Стоимость доставки товара покупателю за счет продавца — 4 440,00 руб., в т. ч. НДС 677,29 руб. Товар списан со склада.

В таблице приведены проводки по счету 41 по учету в оптовой торговле:

Оборотно-сальдовая ведомость по счету 41: характеристика

Одним из самых востребованных бухгалтерами регистров является оборотно-сальдовая ведомость по счету 41, которая показывает начальные и конечные остатки товаров в денежном и натуральном эквиваленте, их движение в разрезе субсчетов, мест хранения и видов товаров. Форма регистра проста и понятна внутренним пользователям, которые используют ее для анализа и принятия оперативных решений.

Оборотку можно сформировать за любой отрезок времени: месяц, квартал, год. Аналитика по счету 41 бухгалтерского учета ведется по номенклатуре, партиям, видам товаров. Сальдо на конец периода по счету 41 — товары — вычисляется по формуле:

Начальный остаток Дт 41 — Кт 41.

Образец оборотки по счету 41:

Заполнение карточки счета 41

Карточка счета 41 используется бухгалтерами для проверки правильности данных, поскольку в этом регистре можно отследить, откуда появилась та или иная сумма, проверить обороты и сальдо. Отчет формируется за любой период, даже за одну смену. Отчет не регламентирован, но бухгалтер может обезопасить себя от чужих ошибок, подготовив отчет за свою смену и поставив свою подпись. Регистр используется менеджерами в оперативном режиме.

В заголовке карточки отражен выбранный период, счет и подразделение. В табличной части указываются реквизиты каждой проводки: дата, документ, сумма по дебету или кредиту, текущее сальдо. Выводятся итоговые показатели по счету на начало и конец периода и обороты.

Образец карточки:

Субсчета к счету 41

Планом счетов бухгалтерского учета от 31.10.2000 № 94 предусмотрены субсчета к счету 41:

Фирмы в зависимости от своих потребностей вправе конкретизировать, объединять установленные планом счетов субсчета или дополнить имеющийся список. Выбранный метод учета нужно описать в учетной политике.

Активный или пассивный счет 41?

Начинающий бухгалтер может задаться вопросом: счет 41 активный или пассивный?

Счета распределяются на 3 группы по отношению к балансу: активные, пассивные и активно-пассивные. Для отнесения счета к определенной группе достаточно рассмотреть форму бухгалтерского баланса (форма 1 от 22.07.2003 № 67н). Оборотные активы, в т. ч. товары для перепродажи и товары отгруженные, относятся к разд. 2 актива баланса. По счетам этой группы увеличение имущества фиксируется по дебету, уменьшение — по кредиту, сальдо может быть только дебетовым. Если возникает отрицательное сальдо, то в учете допущена ошибка, которую необходимо исправить.

Счет 41 активный, материальный | |

Дебет | Кредит |

Начальное сальдо Поступление Конечное сальдо | Списание, выбытие, реализация, недостача |

***

Материальные ценности, приобретенные для продажи, именуются товарами и отражаются на счете 41 в денежном и количественном выражении. Наличие и движение товаров показывается в оборотно-сальдовой ведомости по счету в разрезе субсчетов.

Главная характеристика счета 41 заключается в его отнесении к группе активных счетов. Поэтому в учете исключены кредитовые остатки или отрицательное сальдо по дебету счета.

Источник: Народный СоветникЪ: юридический и налоговый портал

Источник

Бухучет в общепите

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита — это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля — продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги — например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 — КТ 60 (71) — если продукт будет использован на кухне

ДТ 41 — КТ 60 (71) — если он будет перепродан в неизменном виде

ДТ 19 — КТ 60 — если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например — было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере — яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

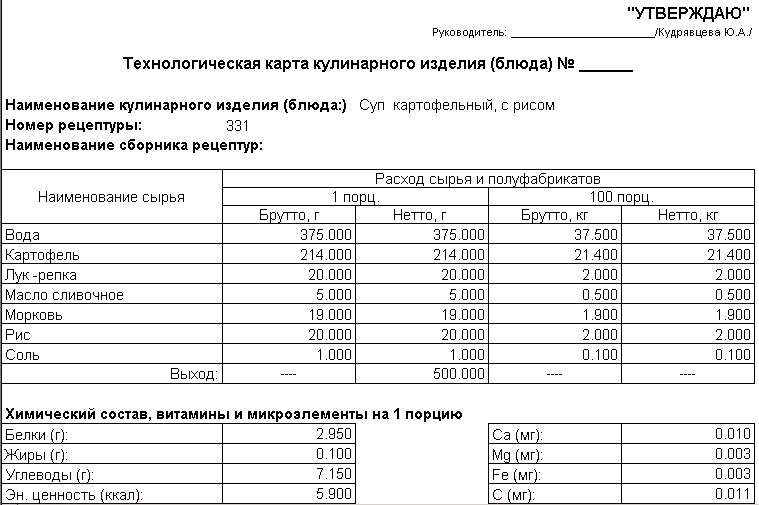

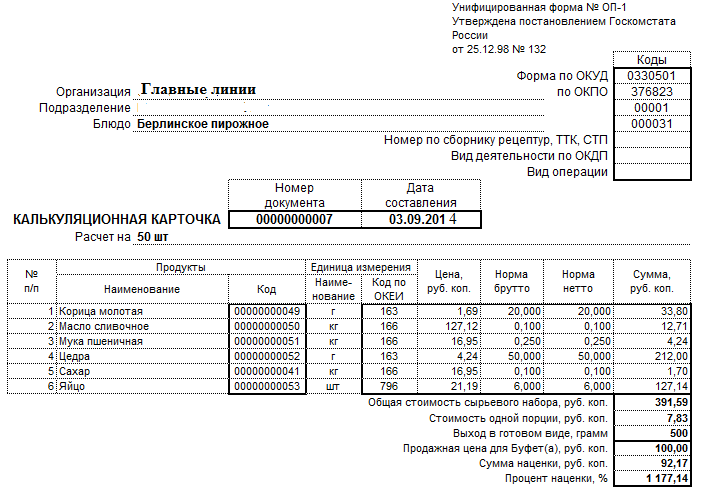

Основные документы, которые используются при расчете себестоимости блюд — технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта — это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 — КТ 60 (71) — закупка «исходных» продуктов

ДТ 21 — КТ 10 — передача продуктов в переработку

ДТ 20 — КТ 10 (21) — продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 — КТ 20 — списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например — при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 — КТ 90.1 — наличная выручка

ДТ 57 — КТ 90.1 + ДТ 51 — КТ 57 — получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 — КТ 62 — выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) — КТ 70 (69,10,02,60…)

ДТ 20 — КТ 25 — списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 — КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 — КТ 70 (69,10,02,60…)

ДТ 90.2 — КТ 44

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 — КТ 10 (41) — выявлен ущерб

ДТ 73 — КТ 94 + ДТ 50 — КТ 73 — расходы отнесены на виновное лицо

ДТ 91 — КТ 94 — расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Вывод

Основа бухучета в общественном питании — расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Доверьте бухгалтерию команде экспертов

Источник

Документы для оприходования товара

Для организации эффективного производства важно вести грамотный складской учет. Знание документов, с помощью которых товары оприходуются на склад, поможет защитить свои права и вести учет правильно. Верно оформленное документальное сопровождение защитит от проблем с полученным товаром и облегчит общение с налоговыми органами.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) — она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Приемка товаров

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности. Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Что делать, если нет сопроводительных документов

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Оприходование товара — проводки

В бухучете отражение приобретения товаров различается и зависит от метода передачи прав собственности.

Отсрочка платежа. Право собственности переходит в момент передачи товара покупателю. В фактическую себестоимость принятых товаров включайте расходы на доставку и заготовительные расходы.

| Дебет | Кредит | |

|---|---|---|

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| Расходы на доставку | 41 | 60 |

| Начислен НДС на доставку | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Погашена задолженность | 60 | 50(51) |

Предоплата. В договоре указано, что право собственности на товар переходит после его оплаты.

| Дебет | Кредит | |

|---|---|---|

| Перечислена оплата поставщику | 60 | 50 (51) |

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| НДС к вычету | 68 | 19 |

В рамках оприходования товара стоит отметить ситуации, связанные с возвратом товара поставщику. В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

- Если брак обнаружен во время приемки товара, товар еще не принят к учету и не оплачен, — в таком случае товар учитывают на забалансовом счете 002. Возврат товара поставщику, отражайте по кредиту этого счета.

- Если брак обнаружен после постановки на учет и оплаты, — отразите в учете возврат товаров поставщику и спишите НДС, если он еще не принят к вычету. Если НДС уже был возмещен, то восстановите его.

| Дебет | Кредит | |

|---|---|---|

| Брак возвращен поставщику | 76 | 41 |

| Восстановлен НДС | 76 | 68 |

| или Списан НДС | 76 | 19 |

| Возвращены деньги за товар ненадлежащего качества | 51 | 76 |

Автор статьи: Елизавета Кобрина

Вести учет поступлений товаров станет проще с использованием автоматизированных программ. Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

Источник