Какими банковскими продуктами вы пользуетесь

Содержание статьи

Лучшие банковские продукты для физических лиц в России

Согласитесь, что довольно сложно представить жизнь современного человека без банковских организаций и столь необходимых нам финансовых услуг. Первый государственный банк в мире появился еще в 17 веке, и с тех пор банковская сфера стала неотъемлемой частью нашей действительности. Давайте выясним, какие банковские продукты являются лучшими и наиболее популярными сегодня, какими из них действительно стоит пользоваться и рекомендовать знакомым. В рейтинг банковских продуктов

Рейтинг банковских продуктов

Рейтинг банковских продуктов

России вошли как вклады, так и кредитные банковские карты.

1. Кредитные карты

Пожалуй, это не только один из самых популярных, но и необходимых в нашей повседневной жизни лучших банковских продуктов. Чаще всего они выгодны тем качеством, что банк предоставляет вам возможность использовать кредитные деньги, не оплачивая при этом проценты в первые несколько месяцев использования. Как правило, банки дают такой беспроцентный период сроком на 50-100 дней, однако встречается и более продолжительный период без взимания процентов с клиента.

Кредитная карта от Альфа-Банк «100 дней без %»

Самая популярная кредитная карта

Самая популярная кредитная карта

>> ОФОРМИТЬ СЕЙЧАС

Преимущества карты «100 дней без % Classic»

- 100-дневный льготный период.

- Грейс-период по карте распространяется также на наличные операции, а не только на безналичные расчеты.

- При добросовестном использовании карты банк в одностороннем порядке может увеличить лимит карты.

- Погашение платежей любым удобным способом. Через платежные терминалы, через интернет-банк, с помощью мобильного приложения или наличными через кассу банка.

- Начисление процентов только на фактически использованную сумму.

- Размер минимально обязательного платежа — всего 3-10% от снятой суммы.

- Лимит кредитной карты — возобновляемый.

- Страхование стоит всего 0,67 % от фактической суммы задолженности, причем отказаться от него можно до выдачи карты.

- Снятие денег через устройства банков-партнеров возможно без дополнительной комиссии.

Кредитная карта Platinum от Tinkoff

Лидер среди банковских продуктов

Лидер среди банковских продуктов

>> ОФОРМИТЬ СЕЙЧАС

Плюсы Тинькофф Платинум:

- простая процедура выдачи без справок и без посещения офиса;

- низкая плата за обслуживание в 590 рублей за год;

- можно пользоваться бесплатно благодаря наличию льготного периода;

- начисление бонусов по Тинькофф Платинум, которыми можно оплатить счет в кафе или ж/д билет;

- можно выпустить дополнительную карту. Плата за ее обслуживание в год — 0 рублей;

бесплатное пополнение карты в многочисленных партнерских банкоматах;

- возможность пользования за границей;

- есть возможность покупки товаров и услугу у партнеров банка в рассрочку на срок до 12 месяцев;

- решение по онлайн-заявке принимается за пару минут, дается в автоматическом режиме.

Даже не имея при себя средств, мы можем спокойно рассчитаться за покупку в магазине, обед в кафе либо покупку в интернете такой карточкой. Кроме удобства, стоит упомянуть и о льготном периоде. Если вы возвращаете средства в течение 1-2 месяцев после их снятия (зависит от условий конкретного банка), то вам не начисляется процент за использование. Естественно, стоит подходить с умом к этому финансовому инструменту и своевременно возвращать задолженность. Благо, все это можно удобно отслеживать в онлайн-режиме.

2. Банковские вклады

Конечно, грамотный выбор банка для открытия депозитного вклада является отдельной темой, по которой можно написать целую книгу. Но особо стоит отметить «сезонные» вклады — это временные предложения от банковских организаций, которые отличаются более выгодными условиями. Часто в таких вкладах процентная годовая ставка бывает выше предполагаемого процента инфляции.

Однако они открываются лишь на небольшой срок. Найти подобные предложения и самые выгодные условия по открытию депозита можно прямо сейчас в онлайн режиме. Здесь вам помогут такие сайты, как например sravni.ru или minfin.com.ua в зависимости от страны вашего проживания.

Также к преимуществам данной услуги стоит отнести большое разнообразие вариантов.

- Вы можете открыть вклад как на 1 год, так и на 1 месяц — в последнем случае процент будет меньше.

- Вклады открываются как в национальной валюте, так и в евро, долларах.

- Есть несколько вариантов начисления процентов, услуга капитализации.

- Также можно найти вариант, при котором вы можете постепенно докладывать средства (сберегательные счета).

3. Потребительский кредит и микрозаймы

Стандартная и можно сказать «фирменная» услуга банков — это предоставление потребительского кредита. От вас потребуется лишь официальное трудоустройство (справка с рабочего места о зарплате), паспорт и, возможно, другая документация в зависимости от вида и цели кредитования. Сумма кредитования напрямую зависит от уровня вашего дохода и кредитной истории. Так, даже если вы имеете скромный достаток, но исправно выплачиваете все долги банку, то можете рассчитывать на увеличение кредитных лимитов.

В отличие от стандартных кредитов, микрозаймы не требуют для их получения документации, справка о той же зарплате не понадобится.

- Нужен только паспорт. Это главное преимущество данного вида кредитования.

- Недостаток — это повышенные проценты по возврату задолженности, более строгие штрафные выплаты в случае непогашения задолженности в срок.

Лучшее МФО для онлайн микрозайма

Робот микрозаймов — Займер

Лидер среди МФО по онлайн микрозаймам

Лидер среди МФО по онлайн микрозаймам

>> ПОСЧИТАТЬ МИКРОЗАЙМ

В Займере действует Акция «Первый займ под 0%»! Акция распространяется на новых клиентов на сумму от 2 000 рублей до 30 000 рублей, на любой срок!

Требования к потенциальному заемщику:

- наличие паспорта РФ

- наличие мобильного телефона

- наличие именной банковской карты с положительным балансом и подключенным мобильным банком

- возраст от 18 до 75 лет

- доступ к любому устройству с интернетом (ПК, ноутбук или смартфон)

Лучше всего брать небольшие суммы на короткий срок, когда вы уверены в том, что сможете вовремя и в полном объеме вернуть одолженное. В таком случае данный банковский продукт будет наиболее полезен.

4. Ипотека

Допустим, вы снимаете жилье и платите за него определенную сумму в месяц. Это удобный вариант, когда вам постоянно нужно перемещаться по стране. Но если у вас нет необходимости постоянно куда-то ездить, то лучше обзавестись собственным жильем. Так, вместо арендной платы вы можете отдавать эти деньги банку, а взамен иметь уже собственное жилье, а не пользоваться чужим. В зависимости от размера выплат через 5, 10 или большее количество лет эта квартира станет вашей без каких-либо выплат банку. В этом и заключается главное преимущество ипотечных займов.

Также стоит отметить такую услугу, как ипотечный кредит для многодетной семьи. Он происходит под заниженный процент на основании свидетельства о рождении трех или большего количества детей, что еще не достигли 18 лет. Существуют и другие виды ипотечных кредитов в зависимости от конкретного объекта недвижимости.

5. Автокредит

Во многом данная услуга схожа с ипотекой с тем отличием, что вы приобретаете не недвижимость, а автомобиль.

- По правилам займа на автомобиль, выделенные вам деньги не могут быть потрачены ни на что другое, кроме самого авто.

- Банк сам перечисляет деньги на счет автосалона, где вы и решили купить машину.

- Также вам необходимо внести залог — им становится сам автомобиль. То есть вы не сможете его продать, пока ссуда не будет погашена в полном объеме.

- К тому же машина должна быть обязательно застрахована по полису ОСАГО либо КАСКО, что делает покупку несколько дороже.

Лучшее предложение по автокредиту — от Банка Tinkoff

Лидер по автокредитам

Лидер по автокредитам

>> ПЕРЕЙТИ К ОФОРМЛЕНИЮ

Преимущества автокредита в Тинькофф:

- Без первоначального взноса (автокредит без обязательного первоначального взноса, оформления КАСКО и прочих услуг)

- Без подтверждения дохода (для получения кредита на покупку машины достаточно паспорта и водительского удостоверения)

- Автокредит со ставкой от 7.9% (кредит наличными до 3 000 000 ₽ на срок до 5 лет для покупки автомобиля)

- Новый автомобиль или с пробегом (можете купить как подержанную машину с рук, так и новую в любом автосалоне)

Банки предоставляют множество услуг. Выше вы ознакомились с лучшими банковскими продуктами, что пользуются наибольшей популярностью у заемщиков. Скорее всего, у вас есть собственное мнение по этому поводу — высказывайте его в комментариях к статье.

Источник

Какие банковские продукты предпочитают пользователи. Исследование

Mail.ru Group и ReMe провели исследование и узнали, каким банковским продуктам отдают предпочтение пользователи рунета и как меняются инвестиции рекламодателей в этой категории.

Популярные банковские продукты

Каждый второй респондент обслуживается в одном банке, треть являются клиентами двух банков, а 15% — трех-пяти банков.

9 из 10 пользуются услугами для физических лиц, по 7% обслуживаются как индивидуальные предприниматели и юридические лица.

Банковские карты — самый популярный продукт во всех возрастных категориях. Каждый пятый участник опроса начал пользоваться ими раньше 18 лет, 29% завели карту в возрасте от 18 до 24 лет, 16% — от 25 до 34 лет.

Самые распространенные — зарплатные карты: они есть более чем у половины респондентов. Дебетовыми картами, оформленными самостоятельно, пользуются 42% опрошенных. Женщины оформляют их чаще, чем мужчины — 46% и 38% соответственно. Самой высокой популярностью эти карты пользуются среди молодежи: они есть у 53% респондентов в возрасте до 25 лет. У 69% владельцев дебетовых карт оформлена одна такая карта, 26% используют две-три, 5% — больше четырех.

Кредитными картами чаще пользуются люди старше 35 лет: они есть почти у 40% респондентов в этой возрастной группе. Самый низкий интерес к этому банковскому продукту среди пользователей младше 25 лет — кредитка есть только у 19%. У 70% владельцев кредиток оформлена одна карта, у каждого пятого — две-три, у каждого десятого — больше четырех. 68% пользуются кредитной картой раз в месяц и чаще.

Карты рассрочки пока есть только у 8% опрошенных. У 82% из них есть одна карта рассрочки, 78% пользуются такой картой чаще одного раза в месяц.

Среди пользователей, оформивших ипотеку, мужчин в полтора раза больше, чем женщин — 9% против 6%. Мужчины также в два раза чаще пользуются инвестиционными продуктами.

Бесконтактные платежи, страхование и кэшбэк

Бесконтактными платежами чаще других пользуются люди до 25 лет. Виртуальная карта есть в среднем у 14% участников опроса и у каждого пятого пользователя моложе 25 лет.

Страхование выбирает 28% пользователей. Из них 46% страхуют здоровье и жизнь, 42% — вклады и кредиты, 33% — имущество, а 26% оформляют страховку на время путешествий.

Кэшбэк получает каждый второй пользователь банковских продуктов. 39% пользуются бонусами от партнеров банка (например, дополнительными скидками), каждый десятый — премиальным обслуживанием.

Банковские онлайн-сервисы

Пользователи предпочитают звонки и онлайн-общение с банком походам в отделения — это подтвердили 73% участников опроса. Среди женщин этот показатель выше, чем среди мужчин — 76% против 69%. Сильнее всего тренд выражен среди молодежи: этот ответ выбрал 81% респондентов в возрасте до 25 лет.

91% респондентов пользуется онлайн-сервисами банков, 81% из них выбирает мобильное приложение и 54% — веб-версию.

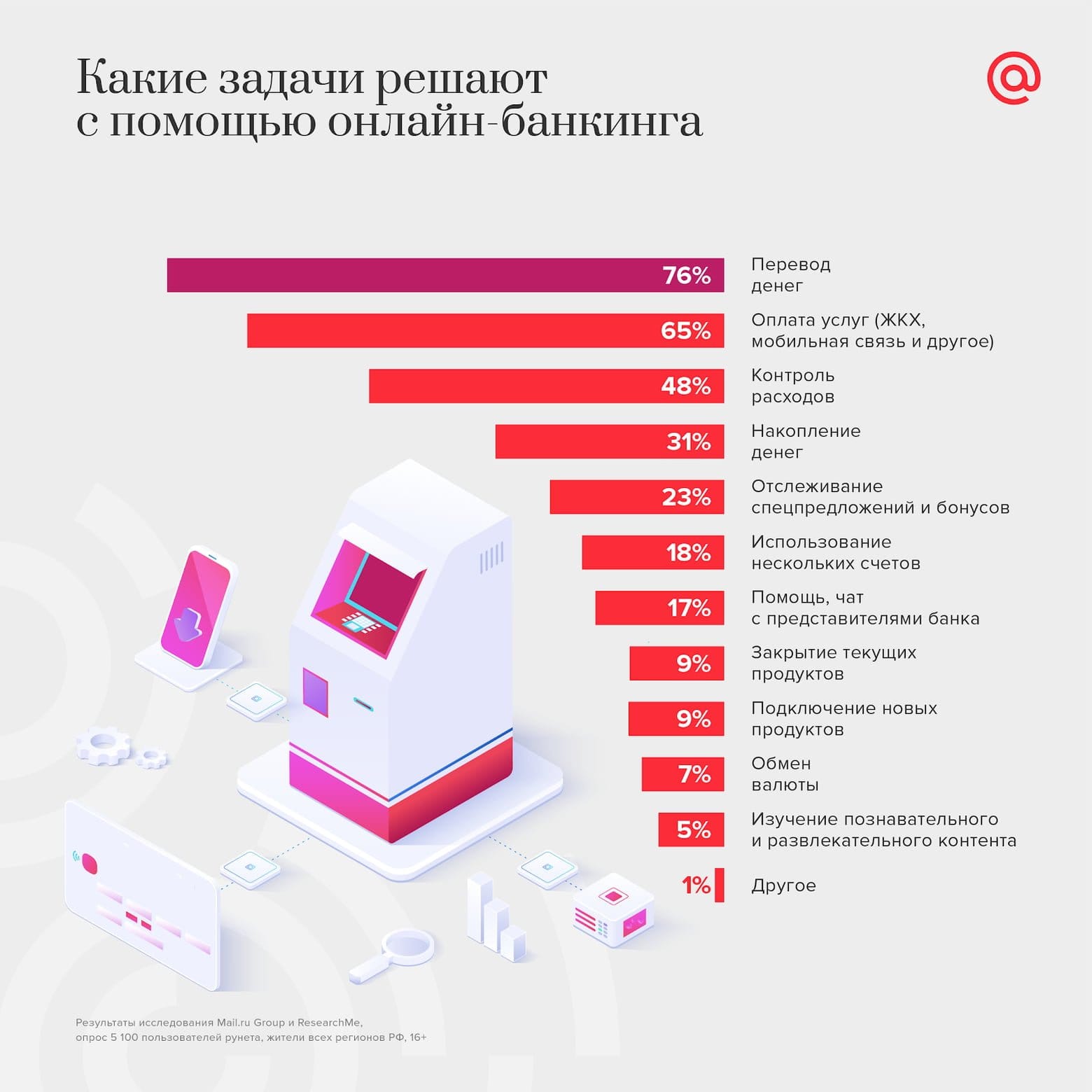

Пользователи выбирают интернет-банкинг в первую очередь для решения трех основных задач: перевода денег (76%), оплаты услуг (65%) и контроля расходов (48%). Женщины чаще мужчин используют приложения, чтобы получить помощь и пообщаться с представителями банков в чате — 19% против 14%. Среди мужчин больше тех, кто использует мобильные приложения банков для обмена валюты (9% против 5% женщин).

За месяц отделения банков посетил каждый второй участник опроса, а почти четверть были там от месяца до полугода назад. Открывать новые продукты пользователи все еще предпочитают в офлайне — это подтвердили 45% участников опроса.

Информация о новых банковских продуктах

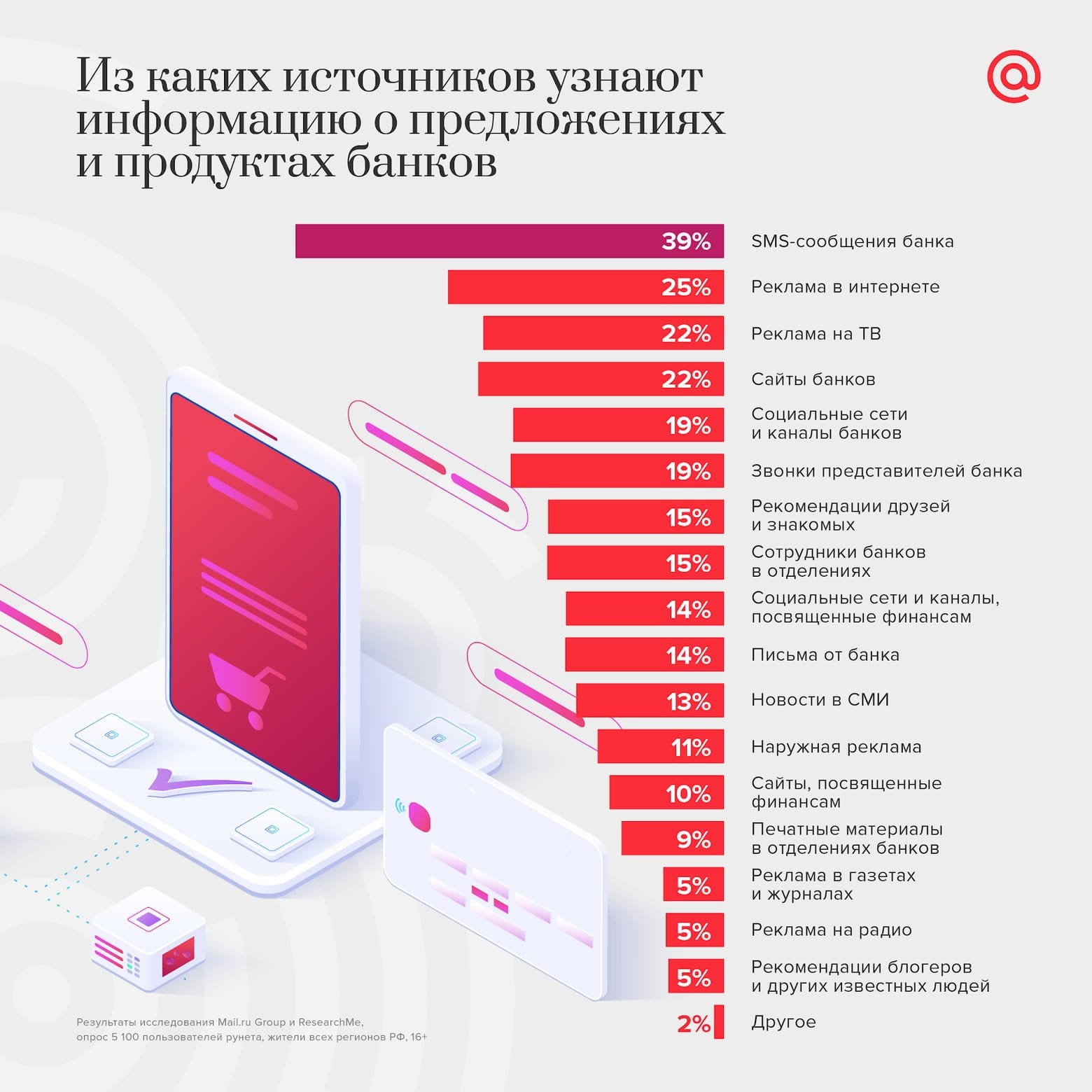

Сейчас пользователи чаще всего узнают о новых продуктах и предложениях банка из SMS (39%), интернет-рекламы (25%), ТВ-рекламы и сайтов банков (по 22%).

Аудитория до 25 лет чаще других пользователей узнает о новинках из digital-ресурсов: из рекламы в интернете (32%), социальных сетей и каналов банка (26%), социальных сетей и каналов о финансах (18%), а также из рекомендаций блогеров и известных людей (11%).

Каждый пятый пользователь старше 45 лет прислушивается к рекомендациям сотрудников отделений банка.

Инвестиции рекламодателей в интернет-продвижение

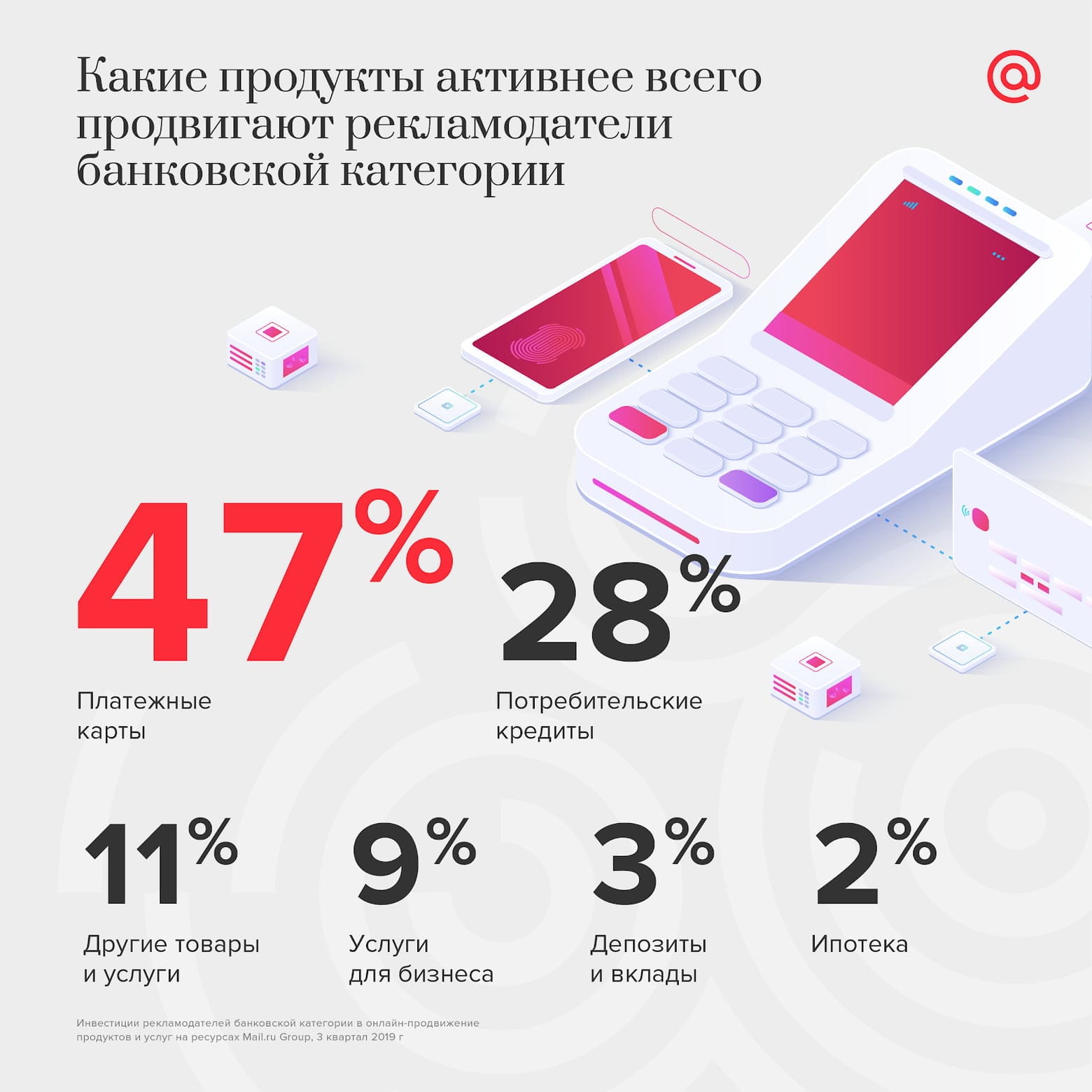

За первые три квартала 2019 года инвестиции рекламодателей банковской отрасли в интернет-маркетинг на ресурсах Mail.ru Group увеличились на 83% по сравнению с аналогичным периодом в 2018 году. Рост связан с активным продвижением платежных карт, потребительских кредитов и услуг для бизнеса.

Самый популярный тип рекламных объявлений в категории — мультиформат. Он позволяет автоматически подстраивать рекламу под формат места размещения.

На втором месте по итогам третьего квартала промопосты в лентах социальных сетей, на которые приходится треть затрат рекламодателей в банковской отрасли. В топе популярных форматов также баннеры, прероллы и «Карусель».

Устройства, модели оплаты и таргетинги

Большая часть бюджетов (83%) инвестируется в кроссплатформенное продвижение, которое позволяет оптимизировать частоту показа рекламы и расход средств.

По итогам третьего квартала 2019 года рекламодатели категории преимущественно выбирали модель оплаты за performance-показатели (60% инвестиций, что на 20% выше, чем в первом квартале 2018 года).

Персонализировать рекламные сообщения позволяют таргетинги. 95% бюджетов приходится на кампании с геотаргетингом, 91% — на кампании с таргетингом по возрасту, 56% — по интересам. Интересно, что при продвижении банковских продуктов и услуг рекламодатели не так часто выбирают таргетинг по полу.

Рекламодатели активно используют ремаркетинг — 29% бюджетов приходится на кампании с подключением этого инструмента. Ремаркетинг позволяет выстраивать коммуникацию с пользователями, уже знакомыми с компанией.

Контекстный таргетинг — еще один популярный в банковской отрасли инструмент, который позволяет показывать рекламу в соответствии с запросами пользователей в социальных сетях, маркетплейсах и классифайдах.

«Банки — одна из наиболее технологичных индустрий в России. Это касается как цифровизации сервисов и решений игроков, так и подходов компаний к продвижению и развитию бизнеса в целом, — комментирует Ирина Алексеева, заместитель коммерческого директора Mail.ru Group. — Пользователи активно реагируют на тенденции рынка и переходят на digital-сервисы, которые позволяют им решать ежедневные задачи быстрее и проще. Рекламодатели изучают потребности аудитории и развивают новые подходы к коммуникации с клиентами. Социальные сети и таргетированная реклама — популярные каналы в банковской категории, которые позволяют отстроиться от конкурентов и избежать перегретого аукциона в традиционной контекстной рекламе».

Источник

Источник

Интернет-банкинг, блогеры и sms: какие банковские продукты выбирают россияне и как о них узнают

Молодые потребители узнают о новинках в интернете, а клиенты старше 45 лет предпочитают консультации сотрудников кредитной организации. Самым популярным продуктом и для тех и для других остаются банковские карты

Клиенты российских банков предпочитают обслуживаться в одном банке, оформлять кэшбэк, а интернет-банкинг нужен им для переводов, оплаты услуг и контроля расходов. Mail.ru Group и ReMe в рамках совместного исследования опросили 5100 пользователей рунета старше 16 лет, пользующихся продуктами и услугами банков, а также изучили данные по инвестициям рекламодателей банковской категории в онлайн-продвижение продуктов и услуг на ресурсах Mail.ru Group по итогам 1-3 кварталов 2019 года.

Как клиенты узнают о новых банковских продуктах

Большая часть аудитории банков (39%) узнает о новых продуктах и предложениях через sms-оповещения. Четверть респондентов узнает о новинках из онлайн-рекламы, а ТВ-реклама и сайты кредитных организаций информируют 22% респондентов.

Для более молодых потребителей (до 25 лет) главным источником информации является интернет (32%). Помимо этого, они узнают новости из социальных сетей и каналов банка (26%), каналов о финансах (18%), а также из рекомендаций блогеров и известных людей (11%).

Среди клиентов старше 45 лет около 20% прислушивается к рекомендациям сотрудников отделений банка.

Банковская отрасль интенсивно инвестирует в интернет-продвижение

За первые три квартала 2019 г. инвестиции рекламодателей банковской отрасли в интернет-маркетинг на ресурсах Mail.ru Group увеличились на 83% по сравнению с аналогичным периодом 2018 г. Рост связан с активным продвижением платежных карт, потребительских кредитов и услуг для бизнеса, отмечается в исследовании.

Большая часть бюджетов (83%) инвестируется в кроссплатформенное продвижение, которое позволяет оптимизировать частоту показа рекламы и расход средств.

В период с января по сентябрь 2019 г. 60% банков выбирало модель оплаты за performance-показатели.

Высокой популярностью пользовались разные виды целевого маркетинга — геотаргетинг использовался в 95% кампаний, персонализация по возрасту использовалась в 91% кампаний, а 56% запусков включали адресацию сообщения по интересам.

Рекламодатели активно используют ремаркетинг — 29% бюджетов приходится на кампании с подключением этого инструмента.

Самый популярный тип рекламных объявлений — мультиформат. На втором месте по итогам третьего квартала промопосты в лентах социальных сетей, на которые приходится треть затрат рекламодателей в банковской отрасли. В топе популярных форматов также баннеры, прероллы и «Карусель».

Популярные банковские продукты

Каждый второй респондент обслуживается в одном банке, треть являются клиентами двух банков, а 15% — трех-пяти банков.

9 из 10 пользуются услугами для физических лиц, по 7% обслуживаются как индивидуальные предприниматели и юридические лица.

Среди пользователей, оформивших ипотеку, мужчин в полтора раза больше, чем женщин, — 9% против 6%. Мужчины также в два раза чаще пользуются инвестиционными продуктами.

Бесконтактные платежи, страхование и кэшбэк. Бесконтактными платежами чаще других пользуются люди до 25 лет. Виртуальная карта есть в среднем у 14% участников опроса и у каждого пятого пользователя моложе 25 лет.

Страхование выбирает 28% пользователей. Из них 46% страхуют здоровье и жизнь, 42% — вклады и кредиты, 33% — имущество, а 26% оформляют страховку на время путешествий.

Кэшбэк получает каждый второй пользователь банковских продуктов. 39% пользуются бонусами от партнеров банка (например, дополнительными скидками), каждый десятый — премиальным обслуживанием.

Банковские карты — самый популярный продукт во всех возрастных категориях. Каждый пятый участник опроса начал пользоваться ими раньше 18 лет, 29% завели карту в возрасте от 18 до 24 лет, 16% — от 25 до 34 лет.

Самые распространенные — зарплатные карты: они есть более чем у половины респондентов. Дебетовыми картами, оформленными самостоятельно, пользуются 42% опрошенных. Женщины оформляют их чаще, чем мужчины, — 46% и 38% соответственно. Самой высокой популярностью эти карты пользуются среди молодежи: они есть у 53% респондентов в возрасте до 25 лет. У 69% владельцев дебетовых карт оформлена одна такая карта, 26% используют две-три, 5% — больше четырех.

Кредитными картами чаще пользуются люди старше 35 лет: они есть почти у 40% респондентов в этой возрастной группе. Самый низкий интерес к этому банковскому продукту среди пользователей младше 25 лет — кредитка есть только у 19%. У 70% владельцев кредиток оформлена одна карта, у каждого пятого — две-три, у каждого десятого — больше четырех. 68% пользуются кредитной картой раз в месяц и чаще.

Карты рассрочки пока есть только у 8% опрошенных. У 82% из них есть одна карта рассрочки, 78% пользуются такой картой чаще одного раза в месяц.

Банковские онлайн-сервисы

Пользователи предпочитают звонки и онлайн-общение с банком походам в отделения — это подтвердили 73% участников опроса. Среди женщин этот показатель выше, чем среди мужчин, — 76% против 69%. Сильнее всего тренд выражен среди молодежи: этот ответ выбрал 81% респондентов в возрасте до 25 лет.

91% респондентов пользуется онлайн-сервисами банков, 81% из них выбирает мобильное приложение и 54% — веб-версию.

Пользователи выбирают интернет-банкинг для решения трех задач: перевода денег (76%), оплаты услуг (65%) и контроля расходов (48%). Женщины чаще мужчин используют приложения, чтобы получить помощь и пообщаться с представителями банков в чате — 19% против 14%. Среди мужчин больше тех, кто использует мобильные приложения банков для обмена валюты (9% против 5% женщин).

За месяц отделения банков посетил каждый второй участник опроса, а почти четверть были там от месяца до полугода назад. Открывать новые продукты пользователи все еще предпочитают в офлайне — это подтвердили 45% участников опроса.

Источник